今天分享的是储能系列深度研究报告:《铝行业周报 》。(报告出品方:海国证券 )报告来源于公众:

宏观:本周国内宏观面释放利好,国务院发布6方面24条政策措施,推动外贸保稳提质。央行再度降息提振消费。国务院总理强调要着力扩大内需,继续拓展扩消费、促投资政策空间。海外宏观面则不确定性再起,惠誉发出警告称美国银行业已接近另一场动荡的开始,可能下调数十家美 国银行的评级。而美联储在8月16日公布的会议纪要显示,通胀存在上行风险,在大多数情况下要进一步加息。

供应:云南地区电解铝复产接近尾声,预计8月底大部分企业完成复产工作,目前国内电解铝企业平均盈利达2,600元/吨以上,企业多持稳生产 为主,除了极少量的转移产能带来少量减产,暂无规模性及突发性减产。据SMM,近期巴西大面积停电,该国家有130万吨电解铝产能,目前暂 未有区域内电解铝企业停产。

需求:本周国内下游开工整体持稳,光伏型材及板带版块持稳生产为主,部分铝箔企业表示出口订单走弱,市场景气度不高。分区域来看,周内 华东及中原地区消费较好,下游补库积极性较好,市场到货较少,区域内现货升水激增,华南地区光伏型材方面订单增量较好,市场铝棒提货积 极性较好,地产方面用铝持稳为主,但建筑型材产能过剩的情况下,行业竞争力较大,建筑型材企业都会存在抢订单开工不足的情况。

利润:本周国内电解铝成本维持小幅增长状态,主因氧化铝现货价格持续反弹,现货看涨情绪较好,价格仍有部分上冲动力。其他原辅料版块周 内持稳运行为主,据SMM,国内目前运行的电解铝产能均处于盈利状态,其中广西、重庆等地因电价成本比较高,成本比较高,盈利空间不大。截 止本周四国内电解铝即时完全成本环比上涨17元/吨至15,965元/吨附近。周内铝现货价格偏强震荡,国内电解铝即时盈利走扩,截止本周四国内 电解铝现货价格约为18,640元/吨,电解铝平均即时盈利约为2,674元/吨环比涨82元/吨。综合看来,氧化铝市场短期维持上涨态势,煤炭市场近 期暂无大面积上涨行情,电解铝用电市场整体持稳为主,短期国内电解铝即时成本受氧化铝市场带动维持小幅增长为主。

氧化铝:供应偏紧,价格持续上涨。北方地区,受河南三门峡矿山停产影响,当地部分氧化铝企业维持减产状态,叠加近期山东、山西部分氧化铝厂 因检修,阶段内生产受限,北方市场现货供应整体偏紧,本周市场成交以厂对厂刚需采购为主。西南地区,随着云南电解铝复产接近尾声,氧化铝厂挺价意愿不减,下游畏高情绪促使下游以刚需采购为主,市场成交清淡,8月底云南电解铝总复产规模将达180万吨,云南电解铝复产对西南 氧化铝需求增量仍在,部分企业检修叠加国内氧化铝产能增量有限,对短期氧化铝价格持续上涨形成支撑。成本端,基于海内外矿石价格坚挺以及烧 碱、煤炭近期触底反弹的表现削弱了国内氧化铝成本持续下移、利润空间逐步扩大的可能性,需持续关注氧化铝公司制作状况,以及下游电解 铝企业的复产进度。

铝棒:出库回升。本周铝棒出库量有小幅上升,在入库维持偏少的情况下,本周的铝棒供需格局有些许改善。近期各地市场表现来看,佛山地区, 铝棒库存持稳小幅去库,加工费下行,在价格让步下带动了铝棒库存的出库,成交较上周有所好转;无锡地区去库表现良好,因到货不畅的影响, 当地的货源较为紧俏,加工费得以稍挺,同时带动了库存的消耗。南昌地区则呈小幅累库,有部分铝棒货源补充,下游看跌接货意愿不足,贸易 商尝试挺价成交陷入僵持,出库因此受一定的影响。整体而言,七月底以来铝棒前期稳定的供需格局受到考验,铝棒接货方追涨补入和畏高避险情绪 共存,加工费已进入调整阶段,主流市场的铝棒贸易商连续下调加工费以求出货。同时,7月下旬以来随着加工费的低位回升,国内铝棒供应端 重新复产的声音不绝于耳,8月份铝棒供给预计将回升,但旺季下游整体订单情况是否达预期仍不明朗。

再生铝:再生铝合金价格表现稳定。本周再生铝合金价格先跌后涨,周环比持平。废铝供应偏紧且竞争加大导致再生铝厂采购更加困难,成本短 期仍难以下滑。需求方面,目前再生铝市场需求保持弱势,压铸厂反馈8月份订单量相比7月变动不大或有10%左右的减量,且多刚需采购为主, 整体成交量不高,“金九银十”旺季情况仍有待观察。供应方面,周内多数再生铝厂开工率维系稳定运行,少数受制于材料紧张及订单不足开工 率小幅下行。进口方面,当前ADC12海外远期报价小幅下调至2,230美金/吨附近,汇率波动导致进口窗口仍处于关闭状态。总的来看,短期 ADC112价格将在成本支撑及需求低迷双重影响下表现为窄幅震荡,后续关注废铝供应及汽车等终端消费回暖情况。

预焙阳极:石油焦价格持续上涨,阳极价格稳定。截至8月18日,预焙阳极均价为4985.0元/吨,相比于上周平;中硫石油焦均价为2506.0元/吨,相比 于上周下跌6.7元/吨,周环比下降0.3%。

投资建议与行业评级:短期来看,云南复产接近完成,产量保持高位,但整体库存仍有下滑;淡季铝价仍有上涨,利润空间持续走阔,同时政策利好频出,需求有继续向好预期;长久来看,考虑到未来铝行业供给受限,需求仍有增长点,行业或将维持高景气,维持行业“推荐”评级。建议关注云铝股份、神火股份、天山铝业、中国铝业及索通发展。

风险提示:(1)下游需求没有到达预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)数据更 新不及时的风险;(6)着重关注公司业绩不达预期风险。

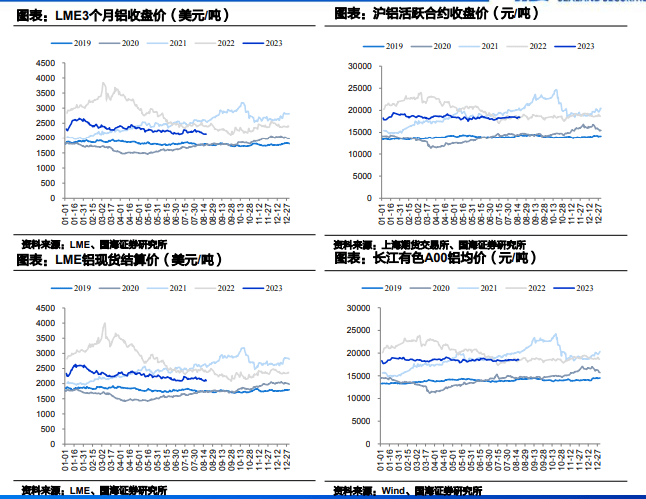

1)LME3个月铝收盘价:截至8月18日, LME3个月铝收盘价为2138.5美元/ 吨,相比于上周下跌40.0美元/吨,周 环比下降1.8%,相比于去年同期下跌 275.0美元/吨,年同比下降11.4%。

2)沪铝活跃合约收盘价:截至8月18 日,沪铝活跃合约收盘价为18400.0 元/吨,相比于上周下跌25.0元/吨,周 环比下降0.1%,相比于去年同期下跌 260.0元/吨,年同比下降1.4%。

3)LME铝现货结算价:截至8月18日, LME铝现货结算价为2096.0美元/吨, 相比于上周下跌31.0美元/吨,周环比 下降1.5%,相比于去年同期下跌 318.0美元/吨,年同比下降13.2%。

4)长江有色A00铝均价:截至8月18日, 长江有色A00铝均价为18520.0元/ 吨,相比于上周下跌10.0元/吨,周环 比下降0.1%,相比于去年同期上涨 50.0元/吨,年同比增加0.3%。

1)LEM铝升贴水:截至8月18日,LME铝升贴水为-47.8美元/吨,相比于上周上涨2.8美元/吨,周环比增加5.5%,相比于去年同 期下跌45.8美元/吨。

2)A00铝升贴水:截至8月18日,A00铝升贴水为130.0元/吨,相比于上周上涨150.0元/吨,周环比增加750.0%,相比于去年同 期上涨130.0元/吨。

3)LEM基本金属指数:截至8月18日,LME基本金属指数为3630.4点,相比于上周下跌44.5点,周环比下降1.2%,相比于去年 同期下跌220.7点,年同比下降5.7%。

1)破碎生铝(佛山)价格:截至8月18日,佛山破碎生铝均价为14900.0元/吨,相比于上周持平,周环比持平,相比于去年同期上涨800.0元/吨,年同比增加5.7%。

2)佛山破碎生铝精废价差:截至8月18日,佛山破碎生铝精废价差为2176.0元/吨,相比于上周下跌60.0元/吨,周环比下降2.7%,相比于去年同期下跌764.0元/吨,年同比下降26.0%。

3)铝合金价格:截至8月18日,ADC12均价为19000.0元/吨,相比于上周持平,周环比持平,相比于去年同期上涨 150.0元/吨,年同比增加0.8%。

1)氧化铝价格:截至8月18日,氧化铝均价为2912.0元/吨,相比于上周上涨8.0元/吨,周环比增加0.3%,相比于去年同期下跌 47.0元/吨,年同比下降1.6%。

2)预焙阳极均价:截至8月18日,预焙阳极均价为4985.0元/吨,相比于上周持平,周环比持平,相比于去年同期下跌2890.6元/ 吨,年同比下降36.7%。

3)云南基准电价:2023年8月,云南基准电价为0.14091元/千瓦时,相比于上月下跌0.00719元/千瓦时,月环比下降4.9%,相 比于去年同期下跌0.01408元/千瓦时,年同比下降9.1%。

4)铝土矿价格:截至8月18日,铝土矿均价 为518.8元/吨,相比于上周持平,周环比 持平,相比于去年同期上涨18.8元/吨,年同比增加3.8%。

5)秦皇岛港动力煤平仓价:截至8月18日, 秦皇岛港动力煤平仓价(Q5500)为808.0 元/吨,相比于上周下跌25.0元/吨,周环比 下降3.0%,相比于去年同期下跌347.0元/ 吨,年同比下降30.0%。

6)石油焦价格:截至8月18日,中硫石油焦 均价为2506.0元/吨,相比于上周下跌6.7 元/吨,周环比下降0.3%,相比于去年同期 下跌2315.9元/吨,年同比下降48.0%。

7)煤沥青价格:截至8月18日,煤沥青均价 为5090.0元/吨,相比于上周下跌120.0元/ 吨,周环比下降2.3%,相比于去年同期下 跌1180.0元/吨,年同比下降18.8%。

1)铝棒加工费:截至8月18日,铝棒加工费 (广东,φ90)为370.0元/吨,相比于上周 持平,周环比持平,相比于去年同期下跌 100.0元/吨,年同比下降21.3%。

2)铝杆加工费:截至8月18日,铝杆加工费 (山东,1A60)为350.0元/吨,相比于上周持平,周环比持平,相比于去年同期下跌 150.0元/吨,年同比下降30.0%。

3)铝板带加工费:截至8月18日,1100装饰 板加工费(山东)为700.0元/吨,相比于上 周持平,周环比持平,相比于去年同期下 跌450.0元/吨,年同比下降39.1%。

4)锂电铝箔加工费:截至8月18日,锂电铝 箔加工费(12μ)为17000.0元/吨,相比于 上周持平,周环比持平,相比于去年同期 下跌3000.0元/吨,年同比下降15.0%。

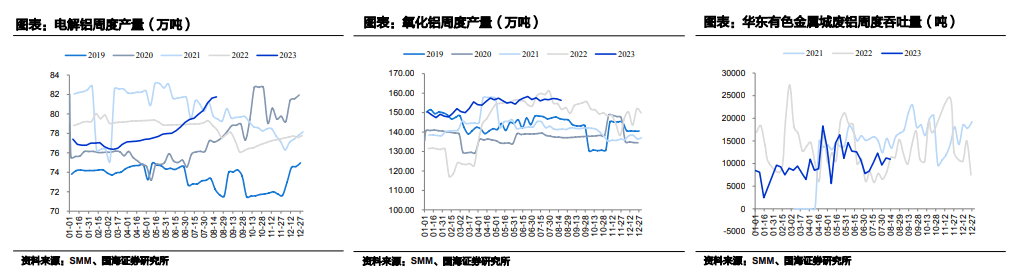

1)电解铝周度产量:截至8月18日,电解铝周度产量为81.8万吨,相比于上周上涨0.1万吨,周环比增加0.1%,相比于去年同期上涨3.4万吨,年同比增加4.3%。

2)氧化铝周度产量:截至8月18日,氧化铝周度产量为156.3万吨,相比于上周下跌0.8万吨,周环比下降0.5%,相比于去年同 期上涨4.6万吨,年同比增加3.1%。

3)废铝吞吐量:截至8月13日,华东有色金属城废铝周度吞吐量为10957.7吨,相比于上周下跌266.9吨,周环比下降2.4%,相 比于去年同期下跌401.0吨,年同比下降3.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

上一篇:TBC怀旧服:躺尸老板96点roll走蛋刀包刀团长欲哭无泪

下一篇:我国联合钢铁网

更多资讯,请关注金信公众号!

Copyright © 2022 欧宝(娱乐)体育官网登录/在线app入口/网页版 All Rights Reserved.

粤ICP备16014040号

粤公网安备

粤ICP备16014040号 网站地图

粤公网安备

粤ICP备16014040号 网站地图

技术支持: